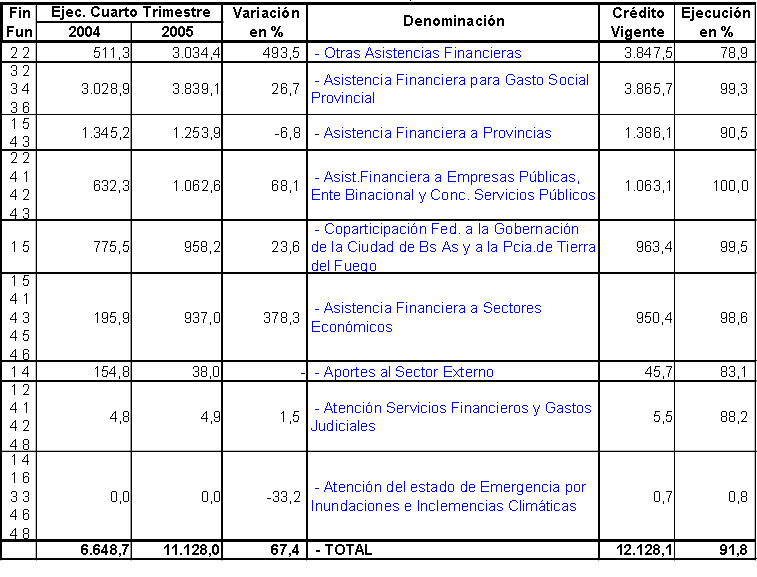

Modelo de presupuesto de tesoreria

En las gestiones de las finanzas de periodos de tiempo largos o cortos es necesrio el realizar un tipo de previsión a través unos determinados instrumentos,ya que la maniobarbilidad no siempre resulta la misma en un detrminado caso o en otro,y por supuesto los instrumentos utilizados serán diferentes.

Este presupuesto nos servirá para realizar este tipo de previsión en un periodo corto de tiempo.

Es calculado a partir de la obtención de un balance previsivo del presupuesto de ingresos y costes y las inversiones que se han realizado en todo al año del presupuesto realizado.

Para la gestión de este tipo de presupuestos realizados ,lo haremos de dos formas diferentes:

Presupuesto tesorero de formato simple o clásico

formato de aplicación de fondos de origen

Dicho presupuesto es el que nos hara una definición exacta de la financiación del capital que circula.Para que esto sea rentable, esta deberá de disponer de actualizaciones periódicas para una realización de análisis de un presupuesto efectivo.

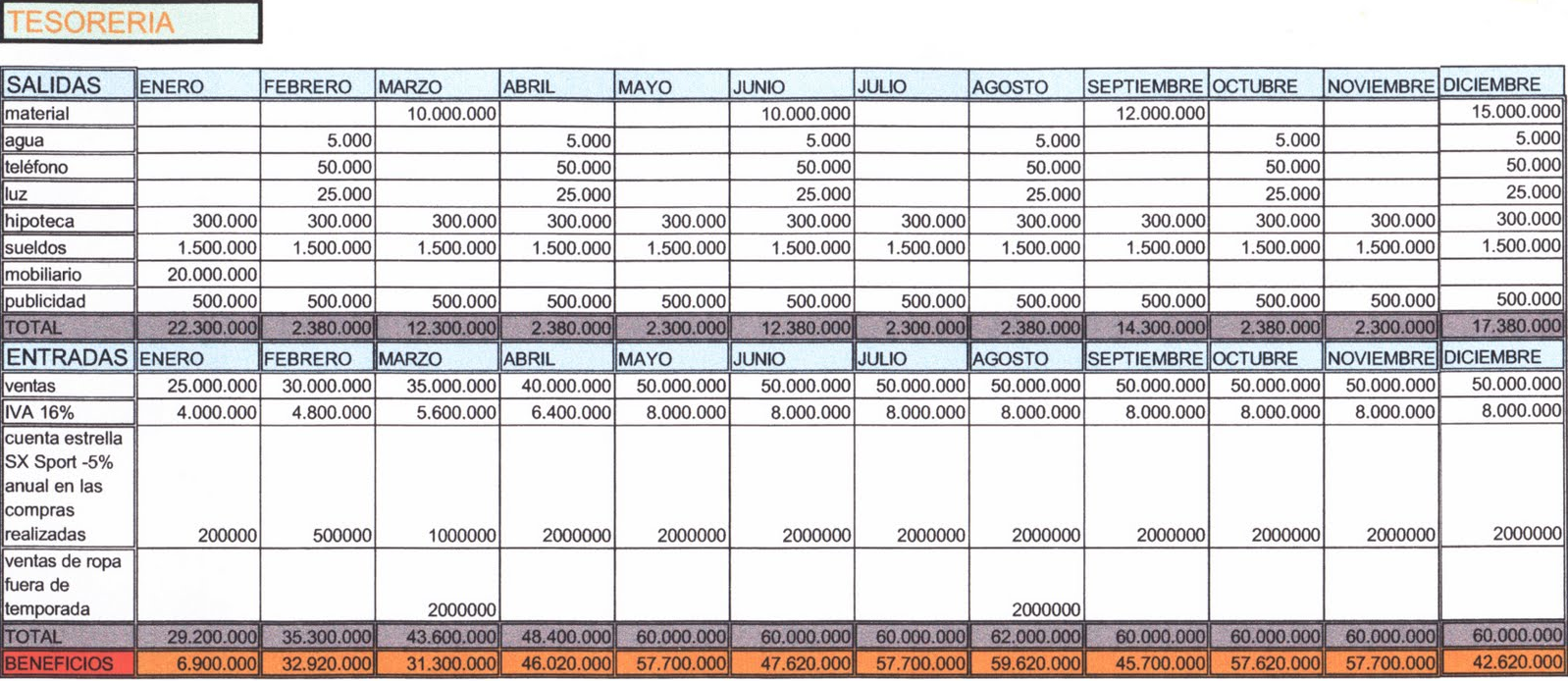

EJEMPLO PREVISIVO DE TESORERÍA

En la PYMES se contará con un ejercicio de gestión que permita adoptar medidas constantes antes las subidas y bajadas del capital.

Estos presupuestos tesoreros son elaborados hipoteticamente,por eso es necesario una variación de las mismas para poder ver resultados distintos,lo que nos facilitará definir un margen asegurado mas correcto.

CÓMO SE ELABORA UN PRESUPUESTO DE TESORERÍA

Este presupuesto se hace aen base a una determinada información de la que se dispone y proyectandola hacia un fururo de una manera más razonable para poder cifrar correctamente los datos obtenidos de los precios y la cantidad de compra, cómo se realizará la forma de pago,los precios y cantidades de compra y tiempos de cobro.

Es necesario que en este tipo de presupuestos se realice una comparación de las cifras precvisivas con las de la realidad,para una corrección a tiempo real de las proyecciones pendientes con unos datos reales renovados.

En un presupuesto donde se deben exponer claramente los niveles de entrada y salida de capital de una forma correcta y ordenada.

Para un correcto funcionamiento debe de haber un perfecto equilibrio entre flujos entrantes y salientes.

Los gastos comunes o habituales que se realizan en la empresa se denominan entradas y salidas ordinarias.

Y las que se realizan menos comunmente como son el motivo de entradas y salidas extraordinarias.

LOS COMPONENTES DEL PRESUPUESTO DE TESORERÍA

Se componen de los siguientes valores:

LOS COBROS

Se refiere a cobro como la cantidad de ingresos obtenida por la empresa,la cual la mayor parte se debe a la venta de productos ofrecidos por la empresa u son cobros ordinarios.Deberemos de tomar en cuenta unos pasos:

- Tener una previsón de las ventas de la empresa

- Tener estipulado un periodo o plazo de cobro

- Tener en cuenta el IVA

Deberemos de seguir o tener en cuenta unos aspectos para obtenr una previsión correcta de los desajustes que se puedan ocasionar:

criterios unificados.

Valor de fecha

Instrumentos de cobro

LOS PAGOS.

Se denominan pago a toda aquella salida de capital que se produce en la empresa y los más comunes son:

- Pago a los proveedores

- Pagos de jornales y salarios así como seguridad social

- Pago de los materiales suministrados

- Publicidad y marketing

- Liquidación del IVA

Más modelos en Modelos de presupuestos

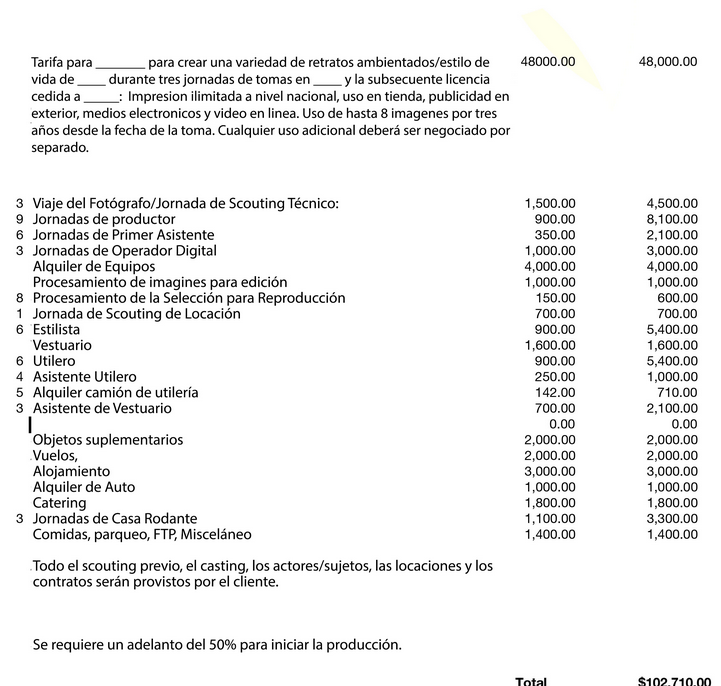

Modelo de presupuesto fotografico

LEGALIDAD Por el echo de no dedicarnos a la fotografía o no der un profesional ,no quiere decir que tengamos que trabajar de ello ilegalmente.Sería aventajar a los que se dedican a ello y viven de ello además ilegalmente , a parte de que no sería nada ético para este tipo de profesión en la que nos estaríamos adentran…

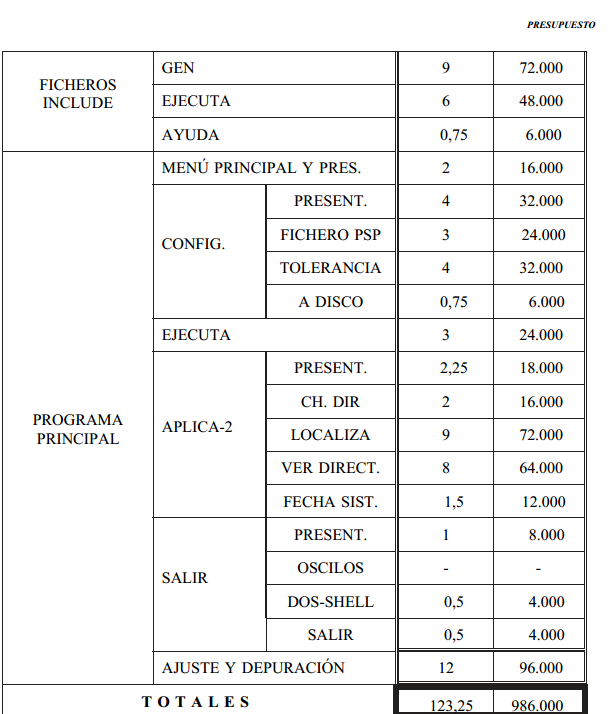

Modelo de presupuesto informatico

Este presupuesto se hará en base a un programa , diseño o reparación informático de un equipo o aplicación concreta.Se puede entender que para la ejecución de este tipo de proyecto no sería necesario la utilización de ningú tipo de material específico, sólo haría falta los conocimientos e ingenio de algún programador…

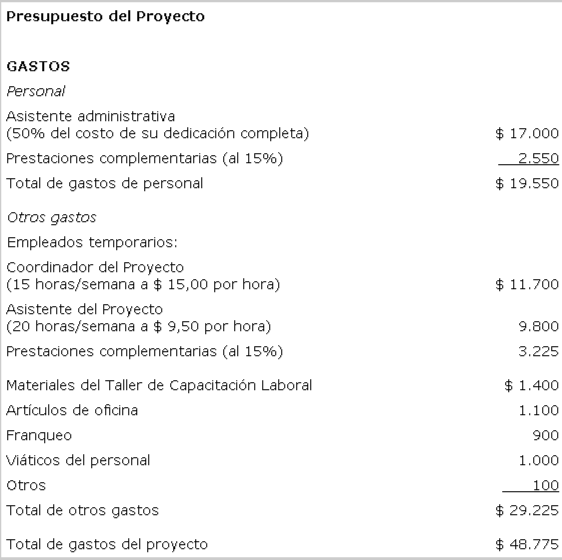

Modelo de presupuesto de un proyecto

¿QUé ES Y PARA QUé SIRVE UN PRESUPUESTO PARA UN PROYECTO? El presupuesto se trata de un plan financiero utilizado para llevar a acabo algún tipo de proyecto en el cual se tienen que administrar un capital.En este documento se deberán de incluir todo tipo de gasto que conlleve el trabajo en el periodo de tiempo estimad…

Modelo de un presupuesto financiero

DEFINICIóN Se denomina prsupuesto financiero a aquel que es capaz de medir exactamente cual es el estado o en que estado se encuentra actualmente la empresa en términos de economía o económicos.Para empresas ya creadas o establecidas es el que permite obtener con determinación qué cantidad de ingresos o fondos cuenta…

Modelo de presupuesto simple

Para que nuestro dinero quede bien organizado siempre está bien tener un presupuesto realizado.No es más que un documento donde indicaremos los ingresos que generamos y los gastos que tenemos durante un periodo de tiempo,normalmente suele hacerse mensualmente. Con eso en principio tendríamos suficiente,ingresos y cost…

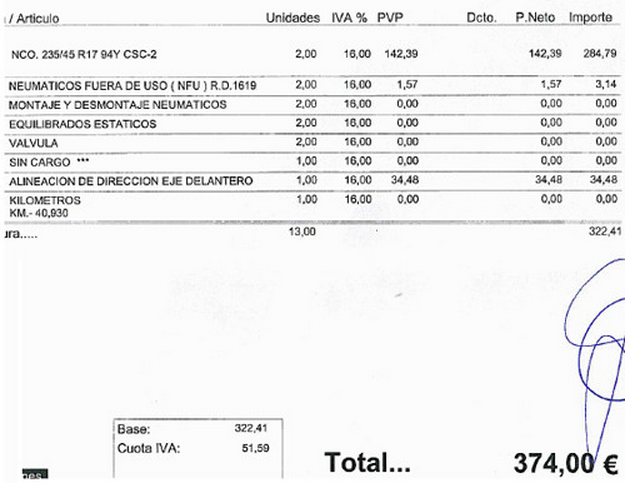

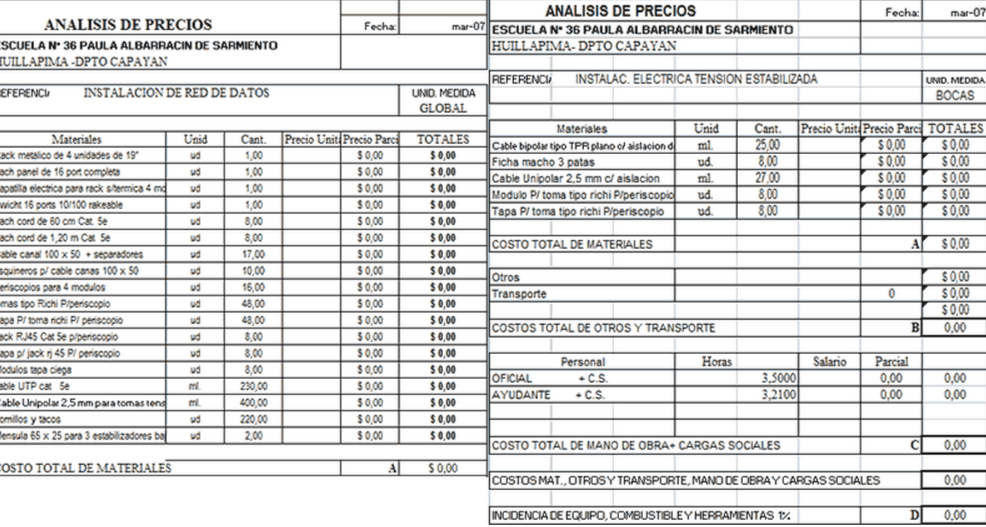

Modelo de presupuesto electrico

Para realizar un presupuesto eléctrico deberás de tomar en cuenta y observar bien los planos de la vivienda y los planos del sistema eléctrico antes de calcular dicho presupuesto.Al observar dichos planos podrás acerte una idea estimada de la medida, forma y las condiciones de la casa antes de ponerte manos a la obra.…