Modelo de minuta para tasacion de costas

El artículo 253 de la LEC exige como requisito de la demanda que el actor fije la cuantía del procedimiento con arreglo a las normas contenidas en los artículos 251 y 252. Esta fijación de la cuantía que realiza el actor tiene trascendencia no sólo en lo concerniente a la determinación del cauce procedimental a seguir en la tramitación de la demanda que se deduce, sino con posterioridad en el momento de la práctica de

la tasación de costas.

Así vemos que los derechos de Procurador vienen concretados en función de la cuantía del procedimiento estableciéndose en el artículo 1 del Arancel una escala de cuantías de procedimientos correlacionadas con el importe de los derechos a percibir por el Procurador actuante, de manera que la determinación de la cuantía del procedimiento conlleva automáticamente el importe de aquéllos.

En lo que respecta a honorarios de Letrado y de Perito, la relación entre cuantía de procedimiento y honorarios no resulta tan automática, pues deben tenerse en cuenta además otros valores cuales son la complejidad del asunto, el tiempo de dedicación, el interés económico real que sobre las partes produce asunto litigioso, etc., pues el sistema de retribución de abogados y peritos no es arancelario y tan sólo existen normas orientadoras para la fijación de honorarios, que como tales resultan un instrumento de consulta para el Letrado a la hora de determinar el importe de su minuta por los servicios prestados a su cliente. Sin embargo, indirectamente la fijación de la cuantía del procedimiento tiene gran relevancia a la hora de practicar tasación de costas ya que el artículo 242.5 de la LEC dispone que Los abogados, peritos y demás profesionales y funcionarios que no estén sujetos a arancel fijarán sus honorarios con sujeción, en su caso, a las normas reguladoras de su estatuto profesional, lo que en definitiva supone que, a los meros efectos de repercutir al condenado en costas los gastos correspondientes a minuta de Letrado, sólo podrá tomarse en consideración el importe que figure en las normas establecidas para regular los honorarios en sus respectivos estatutos profesionales.

Pero además, la fijación de la cuantía del procedimiento en la demanda tiene otra repercusión de especial trascendencia en la fijación de los honorarios de Letrado y de Perito en la tasación de costas, pues en los procesos declarativos cuando se impongan las costas en virtud del principio objetivo del vencimiento, el litigante vencido sólo estará obligado a pagar, de la parte que corresponda a los abogados y demás profesionales que no estén sujetos a tarifa o arancel, una cantidad total que no exceda de la tercera parte de la cuantía del proceso, por cada uno de los litigantes que hubieren obtenido tal pronunciamiento, conforme preceptúa el artículo 394, y a tal efecto el Secretario en el momento de practicar tasación de costas, reducirá su importe cuando excedieran de dicha tercera parte, salvo que se hubiera declarado la temeridad del litigante vencido.

Si se ha impugnado la cuantía del procedimiento fijada por el demandante, deberá estarse para todos los efectos relacionados con la cuantía de la demanda a la resolución judicial recaída sobre este extremo y, en consecuencia, será la cuantía fijada por el Juez dirimiendo la controversia existente entre partes la que habrá de ser tenida en cuenta a los efectos de la práctica de tasación de costas.

DON XXXX

ABOGADO

Colegiado nnn; NIF núm.

C/ El Pez, núm.

28000 MADRID

Fac númDE FECHA

MINUTA DE HONORARIOS PROFESIONALES

QUE PRESENTA EL LETRADO QUE SUSCRIBE POR SU INTERVENCIÓN PROFESIONAL EN EL PROCEDIMIENTO XXX TRAMITADO ANTE EL J.P.I. NÚM. DE LOS DE MADRID, EN DEFENSA DE LOS INTERESES DE DON ZZZ, HABIENDO SIDO CONDENADO AL PAGO DE LAS COSTAS PRODUCIDAS EN DICHO PROCEDIMIENTO EL DEMANDADO DON XXX.

CONCEPTOS:

- Redacción de la demanda

- Asistencia a juicio y prueba

S U M A

IMPUESTOS

1 De la LEC cabe deducir que la minuta que se presenta para su inclusión en la tasación de costas será la que se giró al cliente y éste pagó. No obstante, la mayoría suele aportar una minuta confeccionada al efecto, máxime cuando en la minuta girada al cliente existen partidas no incluibles en la tasación, p. ej., reuniones, salidas del despacho, etc. Pero, no debe olvidarse que la condena en costas no implica una inversión en el pago de los honorarios, obligación que corresponderá al cliente (así se recoge en múltiples sentencias y de ello se hace eco la D.G. Octava de nuestros Criterios Orientadores de Honorarios Profesionales.

Si la minuta es la que se corresponde con la girada y cobrada al cliente, estos datos figurarán en aquélla. Si se ha confeccionado al efecto, no figurarán, sin que ello haga prosperar una posible impugnación sobre la base de que la minuta adolece de los requisitos exigidos por la Hacienda para las facturas.

3 Como quiera que las partidas a incluir habrán de tener su reflejo en Autos los conceptos que han de contener la minuta se referirán a ellos. Si se trata de la minuta girada al cliente y contiene conceptos

claramente no incluibles cabe o bien hacer mención a ello en el escrito de solicitud de la tasación expresando que de la minuta presentada sólo se pide la inclusión de las que correspondan, indicando su cuantía más IVA, o bien tener presente que el Secretario puede excluirla al practicar la tasación o que el obligado al pago podrá impugnarlas por considerarla indebidas.

4 Los servicios profesionales del Abogado están sujetos a IVA e IRPF con las excepciones que las propias leyes de los respectivos Impuestos contemplan (Ley 40/1998 y RD 214/1999 para el IRPF y Ley 37/1992 y RD 1624/1992 para el IVA). Así, p. ej., los servicios prestados como consecuencia de la designación por Turno de Oficio por aplicación de la Ley de Asistencia Jurídica Gratuita, no están sujetos al IVA pero sí a la retención del IRPF. También la Dirección General de Tributos,

IVA, 16% sobre

IRPF 15% sobre

TOTAL MINUTA

Madrid a .. de .. de 20

Firma

Más modelos en Modelos de minuta

Modelo de minuta de venta en panama

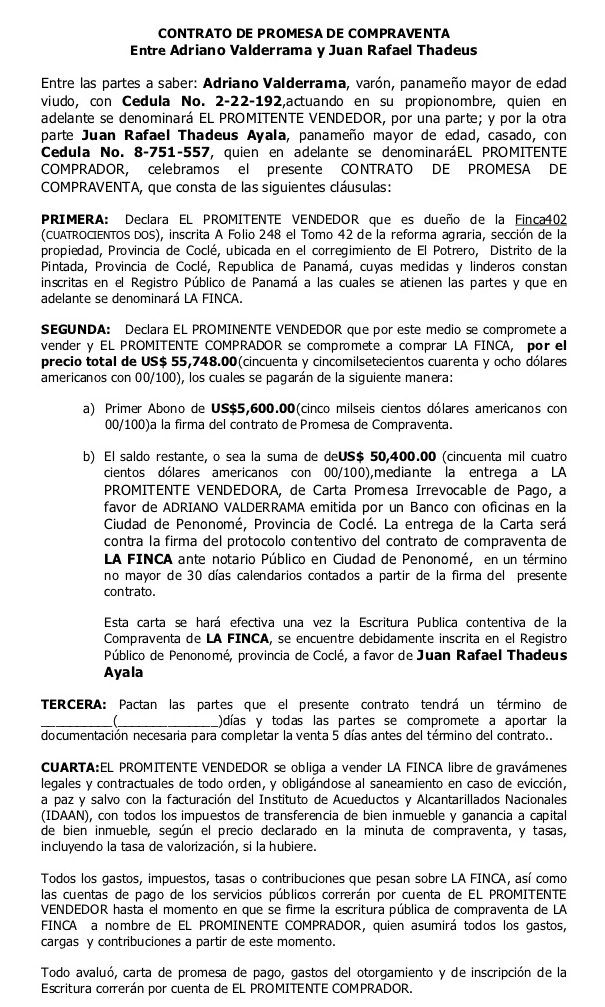

MODELO DE MINUTA DE VENTA EN PANAMá Los actos comunes de compraventa normalmente dan comienzo con la firma de un contrato de promesa de compraventa, por medio del mismo , ambas partes realizan elpacto de los términos y condiciones por medio de las cuales realizan la promesa de venderse y comprarse de manera respectiva…

Modelo de minuta de transferencia de acciones

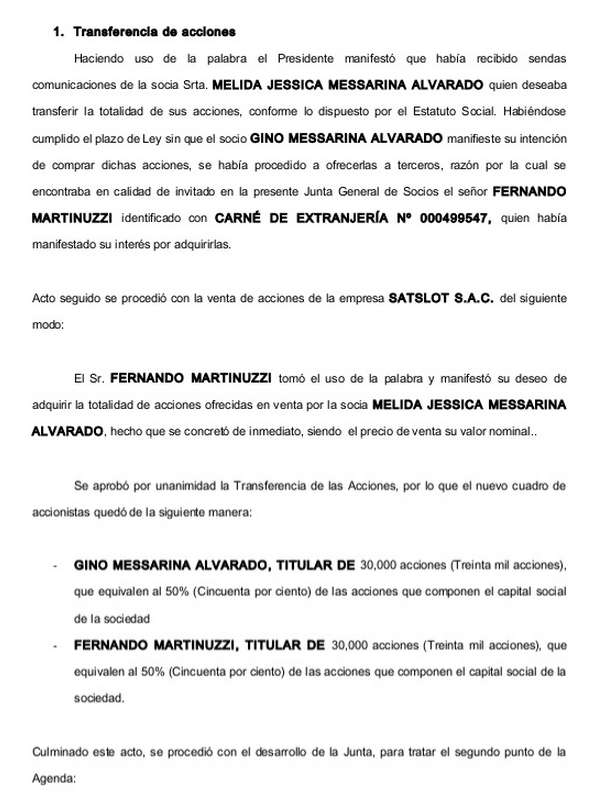

TRANSFERENCIA DE ACCIONES El modo de proceder para la transferencia de acciones resulta poco claro en nuestra legislación. Esto tiene su origen en dos motivos, el primero, la deficiente regulación de la LGS, la cual no establece de forma clara y precisa cuáles son los pasos a seguir por el accionista que desee transfe…

Modelo de minuta de anticipo legitima

MODELO MINUTA ANTICIPO LEGíTIMA El anticipo de legítima al regirse por las reglas de la donación sólo puede ser revocado por las causales de indignidad o desheredación, conforme lo establece el articulo 1637º del Código Civil. Que, el anticipo de legítima es una figura jurídica especial que se aplica a los actos…

Modelo de minuta de junta

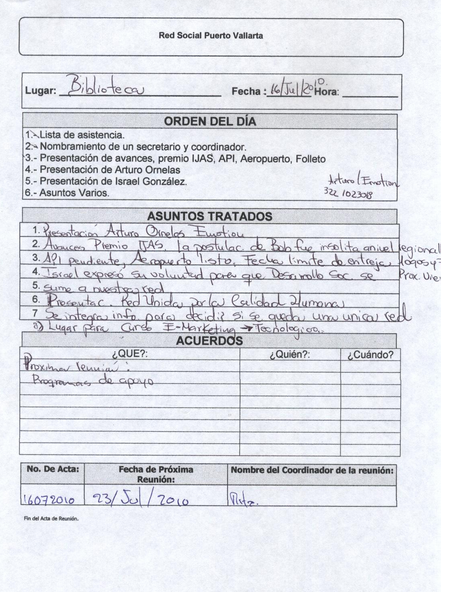

MODELO DE MINUTA DE JUNTA Las minutas de carácter completo de las reuniones de junta directiva , son tenidos en cuenta como los documentos de mayor importancia que una compañía o empresa tiene el deber de redactar y conservar. No se establece un determinado formato para estas minutas, pero deben de hacer constar todas…

Modelo de minuta de poder general ecuador

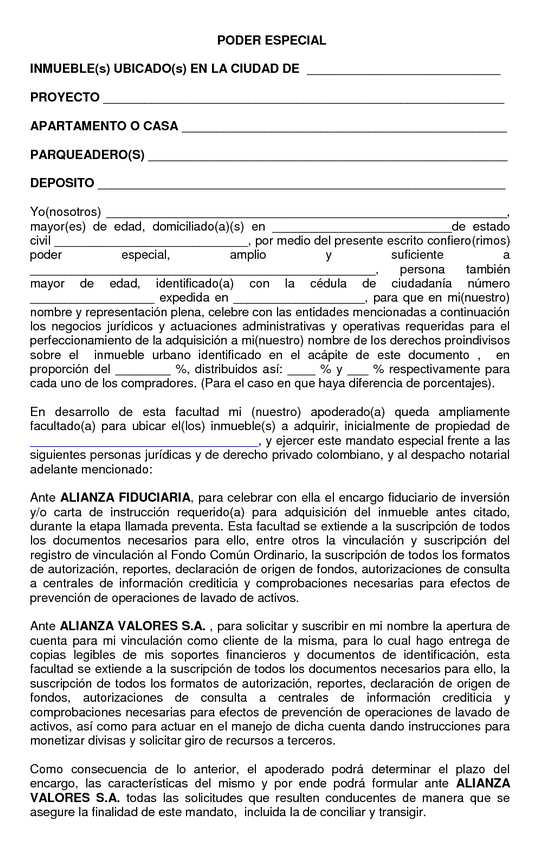

MODELO DE MINUTA DE PODER GENERAL ECUADOR PODER ESPECIAL INMUEBLE(s) UBICADO(s) EN LA CIUDAD DE................................ PROYECTO...................................... APARTAMENTO O CASA..................................... PARQUEADERO(S)....................................... DEPóSITO..........................…

Modelo de minuta de poder especial

MODELO DE MINUTA DE PODER ESPECIAL MODELO PODER GENERAL JUIDICCIAL CON CLáUSULA ESPECIAL En la ciudad de.........................Estados Unidos de Norteamérica, a las......................horas del día...............de........del año...........Ante mi, notario de este domicilio,comparece el señor......................…