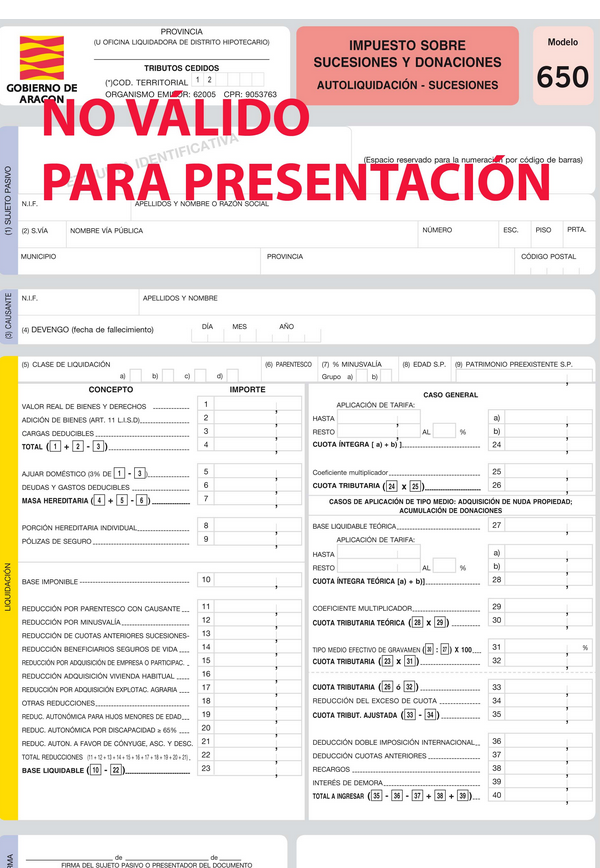

Modelo de liquidacion art 132

MODELOS DE AUTOLIQUIDACIÓN DE SUCESIONES Y DONACIONES

MODELO 650 AUTOLIQUIDACIÓN DE SUCESIONES

Este citado documento o modelo lo podemos rellenar de tres formas:

1)CUMPLIMENTACIÓN AMANO. Procediendo a seguiir detenidamente las instrucciones para una correcta cumplimentación. No se recomienda descargar de la web y el modelo 650 que solamente posee validez para el conocimiento del la persona que contribuye y no tiene validez para ser presentado.

2) HACIENDO USO DEL ASISTENTE PROGRAMA SIMPLIFICADO AISA Los requisitos para poder utilizar a esta opción de carácter simple son los siguientes:

- No se puede realizar la solicitud de aplicación de reducciones por adquisición de negocios de carácter profesional, empresas individuales, explotaciones agrarias prioritarias o tomar parte en instituciones que estén exentas en el impuesto patrimonial.

- Carecer del inventario de bienes de la persona fallecida pólizas de seguro de vida contratadas con anteriridad al 19 de enero de 2025.

- No efectuar, cuando se procede a tomar la herencia, adjudicaciones diferentes de las que vienen establecidas en las cláusulas del testamento o en las normas de regulación del abintestato (sucesión sin pacto ni testamento).

- No conmutar el usufructo del viudo por entrega de bienes en pleno dominio.

- Que la persona en cuestión no tome posesión de bienes a la vez en pleno dominio y en nuda propiedad.

La persona que ha de realizar la contribución, tiene el derecho de atención de carácter personal totalmente gratis, para confeccionar los impresos de autoliquidación con el asistente AISA en las Oficinas de Gestión Tributaria de la Comunidad Autónoma correspondientes con las siguientes excepciones:

Ocasiones en las que están exentos de ofrecer atención de carácter personal para la autoliquidación del impuesto de sucesiones y donaciones:

- Al solicitar la aplicación de reducciones por tomar posesión de negocios de carácter profesional, empresas individuales, participaciones no icluidas o explotaciones agrarias prioritarias.

- En el caso de que la oficina tributaria no sea capaz de proceder a la liquidación el Impuesto. Si hablamos de herencias, solamente podremos pedirr cita con anterioridad en la oficina tributaria correspondiente al municipio donde residiera habitualmente el fallecido.

- Todas la veces que en la toma de herencia se efectuen adjudicaciones diferentess de las que establecen las cláusulas del testamento, o en las normas que regulan el abintestato (sucesión sin pacto ni testamento)

- Cada vez que se proceda al conmute el usufructo vidual por posesión de bienes en pleno dominio (art. 57 del R.D. 1629/1991 que aprueba el Reglamento del Impuesto sobre Sucesiones y Donaciones)

- Siempre que se conceda la representación a profesionales (abogados, gestores, asesores fiscales...) - art. 85 de la Ley General Tributaria

- Si estamo s refiriéndonos a autoliquidaciones con vinculación a otras anteriores (ejemplos: acrecimiento por consorcio foral, ejercicio de fiducia, constitución de usufructo que quedó expectante en un momento anterior y la correspondiente consolidación parcial del dominio, etc.).

- En los casos de herencias PRESCRITAS.

- En el supuesto de adiciones o de liquidaciones de carácter complementario, sólo se efectuarán las que la liquidación inicial también se realizara mediante este sistema de cita previa.

- En las supuestas donaciones de la sociedad de gananciales que se acojan a la reducción prevista en el artículo 132-2 del Texto Refundido de las Disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de Tributos Cedidos, cuando el donatario tenga distinto grado de parentesco con cada uno de los donantes.

EJEMPLO DE MODELO DE LIQUIDACIÓN ART 132

Más modelos en Modelos de liquidacion

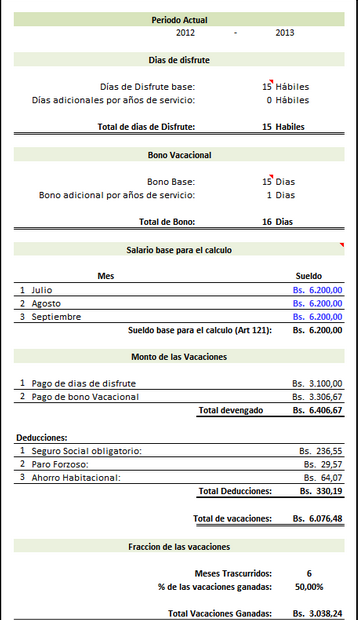

Modelo de liquidacion venezuela

MODELO DE LIQUIDACIóN LABORAL VENEZUELA Según el nuevo método de cálculo para las prestaciones de carácter social, está correctamente explicado en el Artículo 142 de la nueva Ley Orgánica del Trabajo, Los Trabajadores y Las Trabajadoras , en el cual se explica detalladamente la retroactividad de las prestaciones socia…

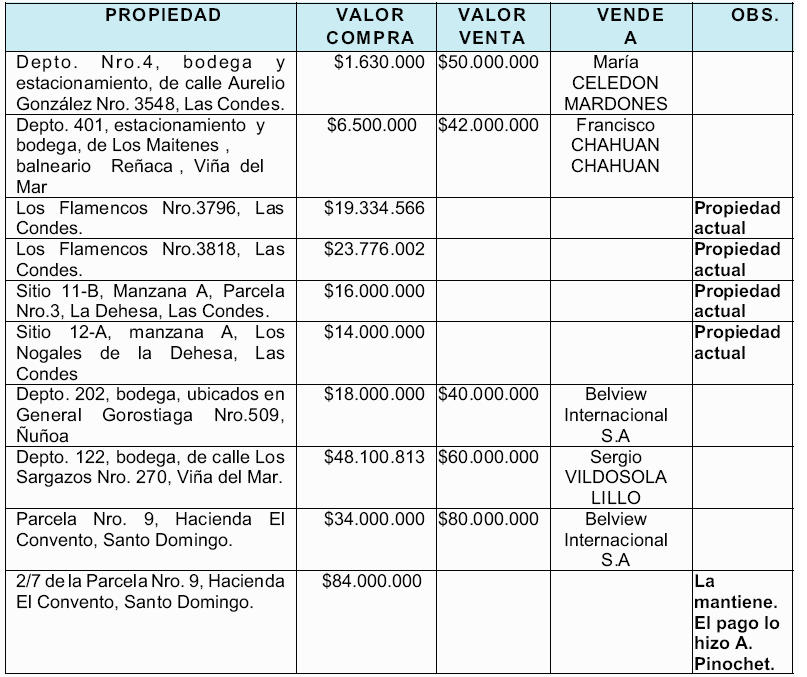

Modelo de liquidación de sociedad conyugal

MODELO DE LIQUIDACIóN DE SOCIEDAD CONYUGAL Disolución y liquidación de la sociedad conyugal El matrimonio o la pareja de casados, tiene el derecho a realizar la disolución y liquidación de la sociedad de carácter conyugal en los casos que a continuación mencionamos: Por un acuerdo unilateral, por medio de escritura de…

Modelo de liquidacion laboral en nicaragua

MODELO DE LIQUIDACIóN LABORAL EN NICARAGUA INDEMNIZACIóN EQUIVALENTE Artículo 45. Una vez el empleador de por finalizado el contrato laboral por tiempo indeterminado y sin motivo que lo justifiquen, abonará al empleado una indemnización equivalente a: 1) Un mes de sueldo por cada uno de los primeros tres años trabajad…

Modelo de liquidacion de beneficios sociales mintra

MODELO DE LIQUIDACIóN DE BENEFICIOS SOCIALES MINTRA En lo relacionado con el régimen Mype, debéis saber que se dan dos categorías (micro empresa y pequeña empresa), es definida como micro empresa ,a las unidades de carácter económico formadas como persona natural o jurídica, en relación a cualquier manera de organizar…

Modelo de liquidación de una mype

MODELO DE LIQUIDACIóN DE UNA MYPE En lo relacionado con el régimen Mype, hay que destacar que se cuentan con dos categorías (micro empresa y pequeña empresa); se define como micro empresa a las unidades de carácter económico realizadas como persona natural o jurídica, en torno a cualquier método oreganizativo o de ges…

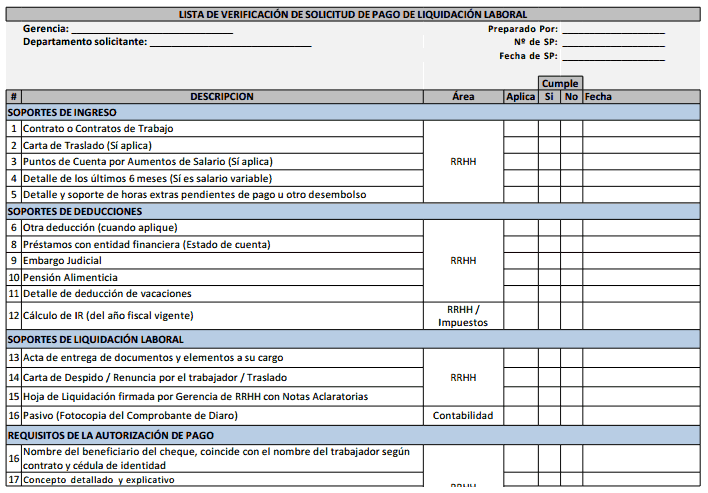

Modelo de liquidacion con indemnizacion

MODELO DE LIQUIDACIóN CON INDEMNIZACIóN En los casos de extinción del contrato, pueden darse varias circunstancias: Que ya se hubieran disfrutado en el momento de producirse el término del contrato de trabajo, con lo que sería el empleado el moroso del importe de los días disfrutados más de los establecidos en relació…