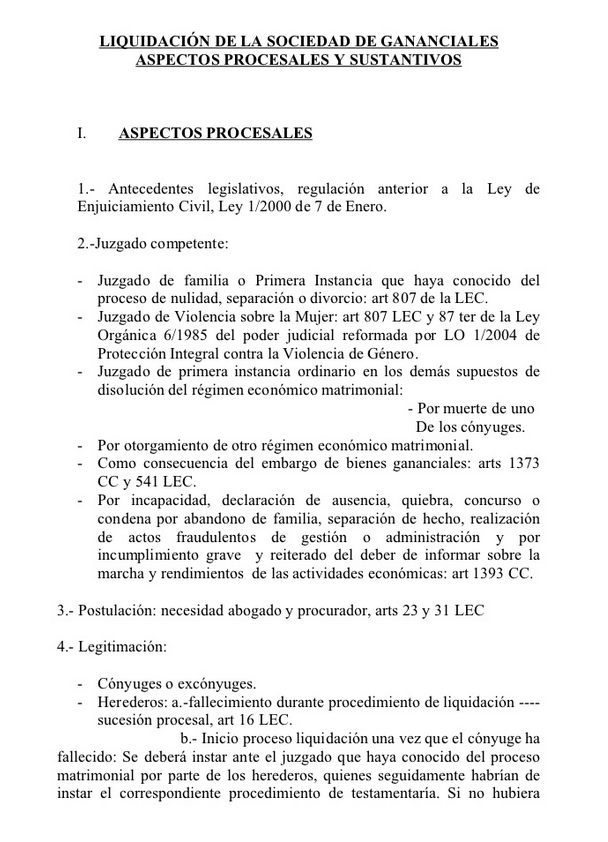

Modelo de liquidacion de gananciales

Se define como liquidación de gananciales a efectuar la mayoría de las operaciones particionales que se consideren oportunas, según lo establecido en los arts. 1396 a 1410 CC, para poder detrminar las mismas, conforme al art. 1344 CC, de las ganancias generadas de manera diferente por cualquiera de los cónyuges y posterior repartición de remanente entre los cónyuges o ex-cónyuges, o entre uno de ellos, y los descendientes del cónyuge prefallecido, para esto es imprescindible tener un Abogado que sea especialista en lo referente a lo matrimonial y específicamente en liquidación de bienes gananciales.

No se puede realizar dicha liquidación de una sociedad de gananciales si esta no se ha disuelto anteriormente y dicha sociedad ganancial perdura en hasta que no suceda alguna de las circunstancias descritas en los arts. 1392 CC y 1393 CC, que la concluyen. Por tanto, no podrá realizarse dicha liquidación de la sociedad de gananciales hasta que so proceda a dicha disolución.

Cuando debe realizarse la liquidación de bienes gananciales

ESte tipo de liquidación de los gananciales , se puede efectuar en el correspondiente convenio de regulación, lo que no quiere decir que deba efectuarse obligatoeiamente en el mismo, pues el art. 90 CC no dice que sea obligatorio. Por lo tanto, en el caso de que no se realice en el convenio, el documento necesarioa para proceder, es un escrito de carácter público de liquidación.

De qué manera debe realizarse la liquidación de gananciales

Este tipo de liquidación dará comienzo, según lo estblecido en el art. 1396 CC, por la elaboración de un inventario del activo y pasivo social. Se puede realizar el mismo con un acuerdo unilateral entre los cónyuges según lo establecen los arts. 1397 y siguientes CC, o bien por vía judicial por los trámites de proceso para tal fin en los arts. 806 a 810 LEC, en consecuencia con los preceptos sustantivos citados con anterioridad.

Cómo formar el inventario de bienes

Cuando se haya procedido a la disolución de la sociedad de gananciales, se realizará la liquidación , la cual dará comienzo con un inventario del activo y pasivo de la sociedad, según lo establecido en el art. 1396 CC.

Por medio dell inventario se pondrá en conocimiento la totalidad de las partidas del activo y pasivo ganancial, de los bienes, derechos y relaciones de patrimonio que tienen relación en determinar de una forma definitiva el remanente dividendo o el déficit. Haciendo referencia en un principio a

unidades contables homogéneas, hablamos de dinero, pero partiendo siempre de bienes concretos.

Activo

Cuentas bancarias

El dinero que se ha procedido a ingresar en cuentas corrientes, según la actual sociedad de gananciales, tanto a nombre de uno sólo de los cónyuges o de los dos, es de carácter ganancial según lo establece el art. 1361 CC, menos en el caso que se pruebe lo contrario del carácter de privación de los fondos en ellas depositados.

Pregunta que puede verificarse aun en los casos en que las cuentas bancarias estén a otro nombre que no sea el de ambos cónyuges, ya que eso no da lugar un condominio de saldos, sino una disposición conjunta de los fondos.

Inmuebles – Casas – Terrenos

Según lo establecido en el art. 1397.1 CC están incluidos en el activo de la sociedad de gananciales ,los bienes gananciales que se dan en el momento de la liquidación. Abarcando por lo tanto de esta manera, los inmuebles que sean a tal fin clasificables, siguiendo al respecto el criterio establecido en el art. 334 CC.

Pasivo:

El pasivo de la sociedad de gananciales está formado por las partidas siguientes, según lo establecido en el art. 1398 CC:

- Las deudas que aún están pendientes a cargo de la sociedad.

- Están incluidas aquí, todas y cada una de las deudas a las que debe hacer frente la sociedad de gananciales, contraídas por ambos cónyuges constante la sociedad de gananciales (art. 1367 CC) que subsistan al momento de la disolución.

- De la misma manera se incluyen los adeudamientos contraídos según los arts. 1362, 1363 CC y 1366 CC, que se tienen como cargas de la sociedad, a las que debe hacer frente la sociedad de gananciales (art. 1365 CC).

- La cantidad actualizada de las cantidades que, estando subsanadas por uno sólo de los cónyuges, estuvieran a cargo de la sociedad, y generalmente las que formen créditos de los cónyuges contra la sociedad.

EJEMPLO DE MODELO DE LIQUIDACIÓN DE GANANCIALES

Más modelos en Modelos de liquidacion

Modelo de liquidacion juicio ejecutivo

JUICIO EJECUTIVO Se denomina juicio ejecutivo al peoceso iniciado de carácter jurisdiccional con el objetivo de tener satisfecho a una pretensión de ejecución basada en un título de proceso privilegiado, que se lleva a cabopor mediante un proceso de sumario para disminuir los actos procesales con el objetivo a hacer m…

Modelo de liquidacion por jubilacion

MODELO DE LIQUIDACIóN POR JUBILACIóN Por culpa de la actual crisis que sufrimos,se esta forzando a numerosos pequeños empresarios que están casi jubilados, a cejar en la lucha por sus pequeños negocios. No resulta lo mismo tener 30 años, que 65. La mayoría de estos pequeños empresarios ante la mala situación y estado…

Modelo de liquidacion nueva ley de trabajo

MODELO DE LIQUIDACIóN NUEVA LEY DE TRABAJO 1. Las correspondientes cuotas de la Seguridad Social y por temas de recaudación de carácter conjunto, se procederán a liquidar, en los términos pactados en esta ley y en sus normas de aplicables y de desarrollo, por medio de alguno de los siguientes sistemas: a) Sistema de a…

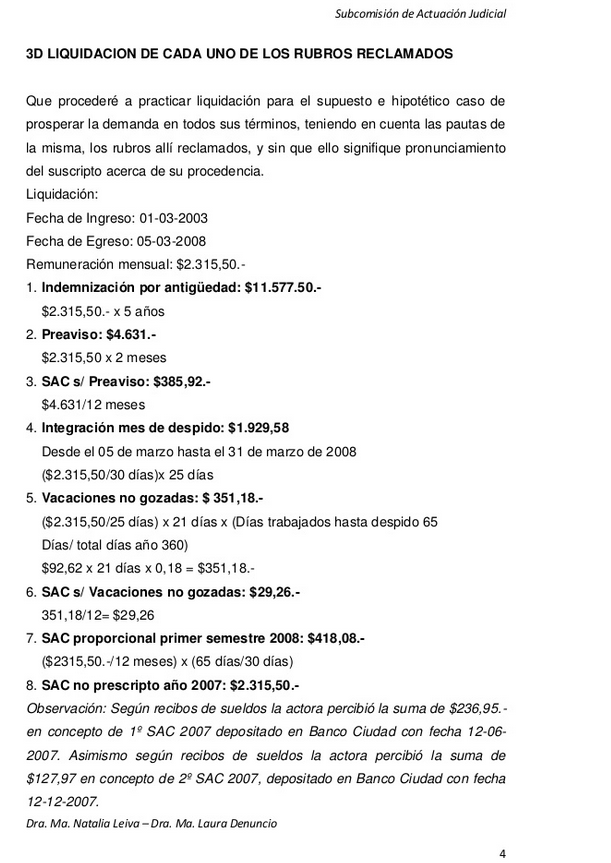

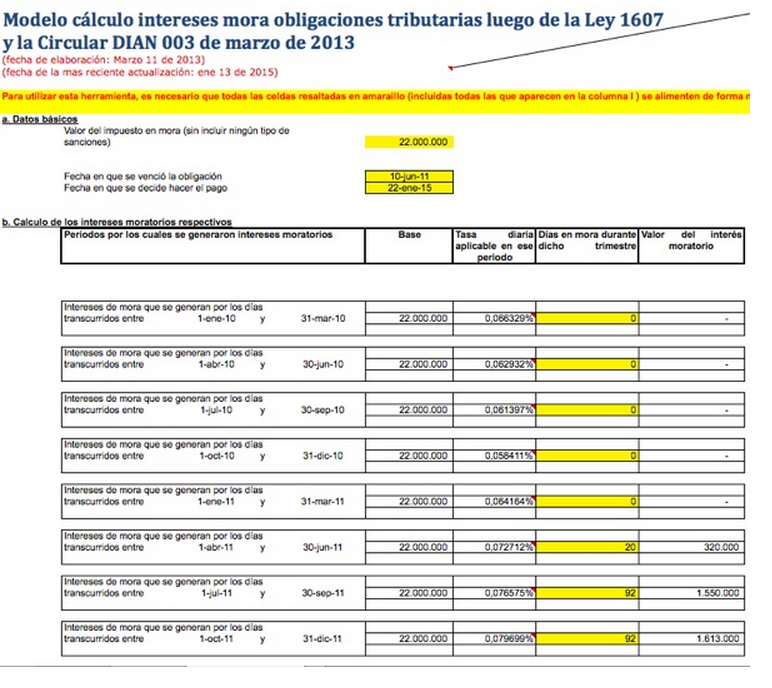

Modelo de liquidacion de interes moratorios

MODELO DE LIQUIDACIóN DE INTERéS MORATORIO Lo más importante de la liquidación de intereses ¿Qué clase de opinión es la que a de regir la liquidación principalmente, y por intereses una vez que el moroso ha realizado abonos parciales en relación a una condena líquida? ¿Es necesaria la imputación primeramente del princ…

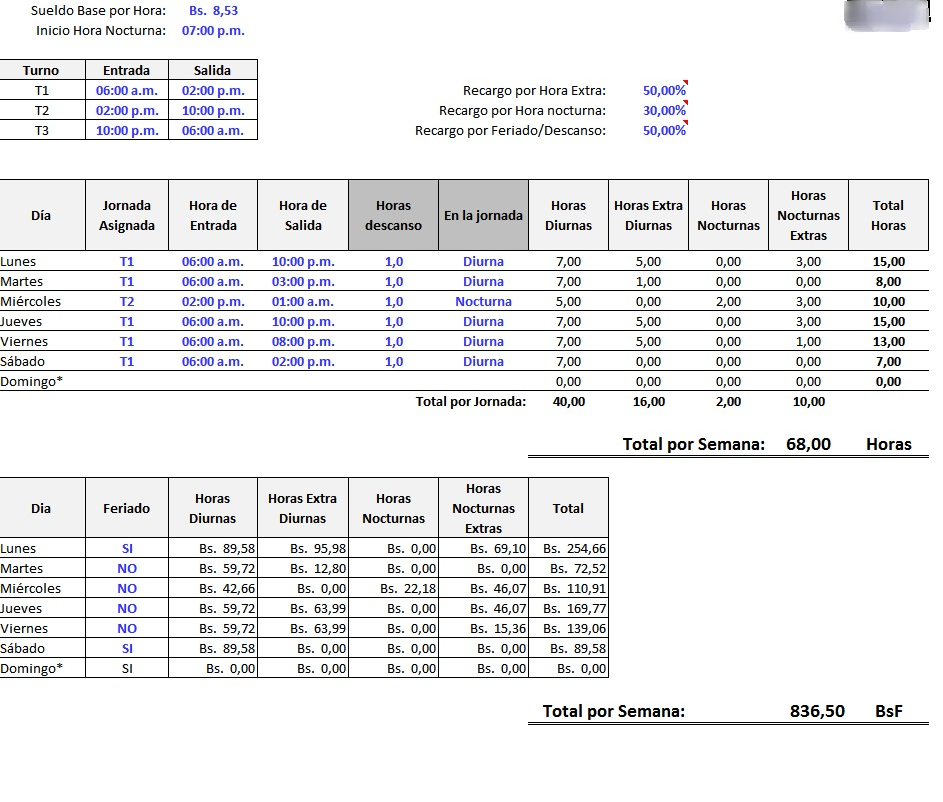

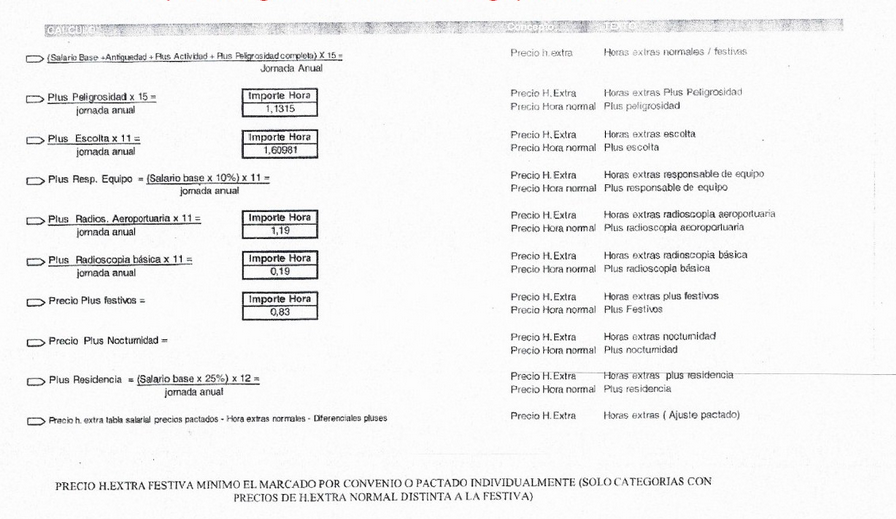

Modelo de liquidación horas extras

MODELO DE LIQUIDACIóN HORAS EXTRAS La mayor parte de los trabajadores no tienen conocimiento sobre cómoi calcular y cuánto cuesta su hora de trabajo. A parte, la mayoría piensa que su empresa efectua el cálculo debidamente en relación a los horarios especiales, como pueden ser las horas extras, las horas extras domini…

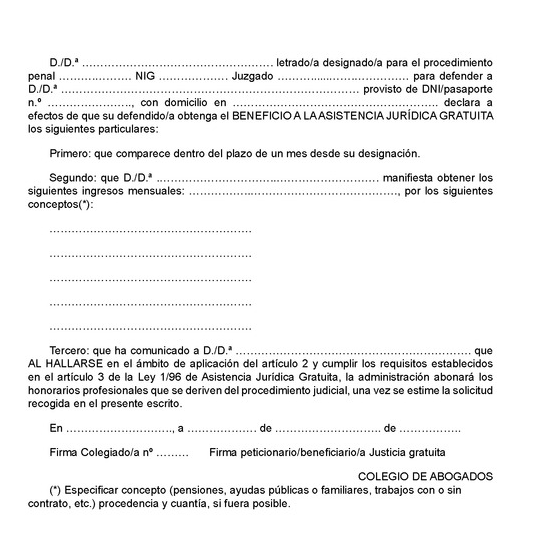

Modelo de liquidacion de honorarios judiciales

MODELO DE LIQUIDACIóN DE HONORARIOS JUDICIALES Según se ha procedido a la regularización de los correspondientes honorarios, y hayándose estos aprobados, el perito, alguien de las partes o el juzgado, deben proceder a dicha liquidación en base a las pautas estipuladas en la sentencia firme. Generalmente,se efectua en…