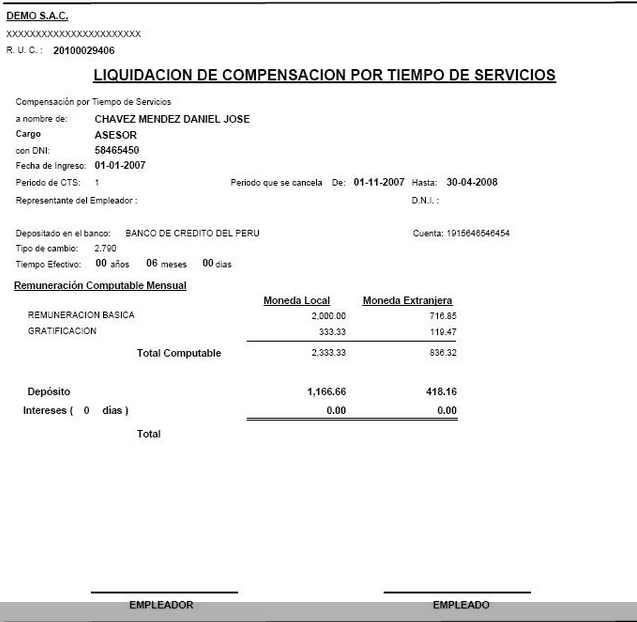

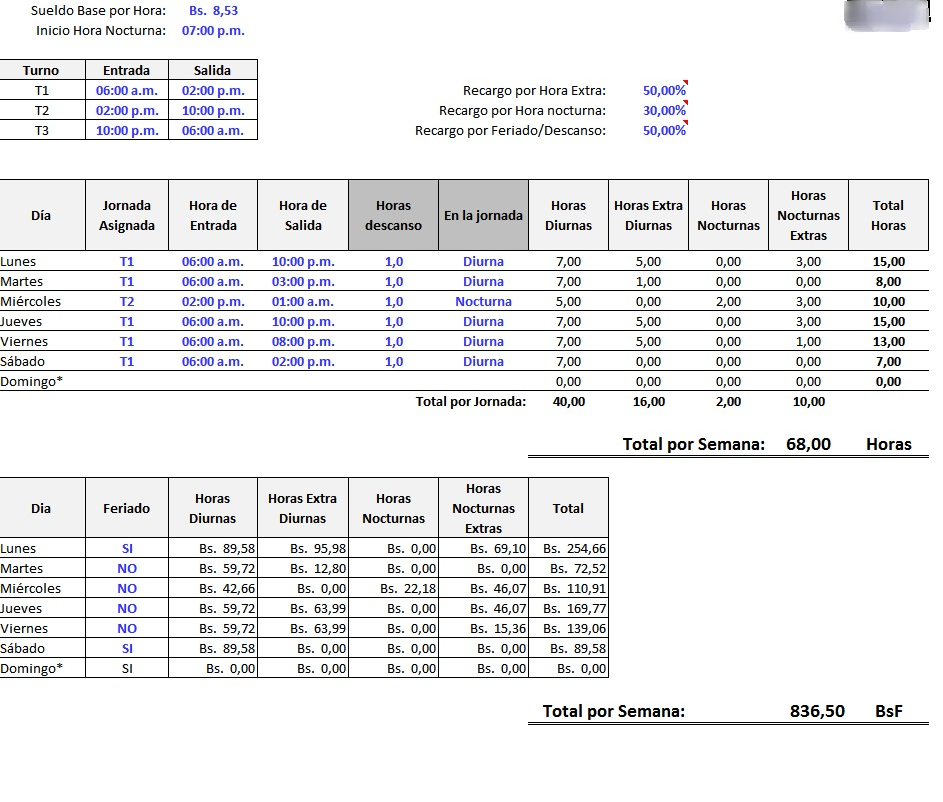

Modelo de liquidación de ministerio de trabajo

Según el Estatuto de los trabajadores ,se toma el sueldo como todo lo que perciben económicamente los empleados, en capital o en especie, por la prestación de carácter profesional de los trabajos realizados por cuenta ajena, ya realicen la retribución del trabajo efectivo, sea cual sea la manera de pago, o los plazos de tiempo de descanso estipulados como de trabajo. Nunca el sueldo en especie podrá ser mayor del 30% de de lo que percibe de sueldo el empleado

No se tendrán en cuenta como sueldo , los montos percibidas por el empleado en concepto de indemnizaciones o suplidos por los costes efectuados en relación a su actividad como trabajador, las prestaciones e indemnizaciones de la Seguridad Social y las indemnizaciones en base a traslados, suspensiones o despidos.

Por medio de las correspondientes negociacionesn colectivas o, en tal caso, el contrato individual, se estipulará la como se forma el sueldo, que conprenderá el sueldo base, en carácter de retribución establecida por unidad temporal o de servicio y, en su caso, complementación de sueldos estipulados en base a las causas en relación o relacionadas con las condiciones de carácter personal por el empleado, a la labor efectuada o a la situación y resultados de la empresa, que se procedan al cálculo por medio de los criterios que a tal fin se estipulen

De la misma manera se procederá a estipular , el carácter de consolidación o no de los citados complementos del sueldo, no siendo en este caso, o no pudiéndose consolidar , a menos que se pacte lo contrario, los que posean algún tipo de vínculo con el puesto laboral o a la situación y resultados de la empresa.

La mayoría las cargas de carácter fiscal y de Seguridad Social a por parte delempleado, correrán a cargo del mismo o por su cuenta, careciendo de validez todo lo estipulado en contrario.

Será operativa la compensación y absorción una vez los sueldos que se han pagado en realidad, en su totalidad y cómputo anual favorezcan a los empleados que los estipulados en el orden normativo o convencional referenciado.

Salario mínimo interprofesional

El Gobierno deberá de estipular correctamente, realizando la correspondiente consulta con las organizaciones de los sindicatos y asociaciones empresariales mayormente representadas, todos los años, el sueldo mínimo interprofesional, teniendo en consideración:

- a) El índice de precios al consumo.

- b) La productividad media nacional alcanzada.

- c) El aumento de la participación laboral en la renta nacional.

- d) La coyuntura económica general.

De la misma manera se procederá a la fijación ,de una revisión cada séis meses , en el supuesto del incumplimiento de las previsiones sobre el índice de precios citado.

La revisión del sueldo mínimo interprofesional no tendrá relación alguna junto con la estructura ni al valor de los sueldos profesionales en el supuesto de que estos éstos, en su totalidad y cómputo anual, fueran mayores al mismo.

El salario mínimo interprofesional, en su cuantía, no se puede embargar.

EJEMPLO DE MODELO DE LIQUIDACIÓN DE MINISTERIO DE TRABAJO

Más modelos en Modelos de liquidacion

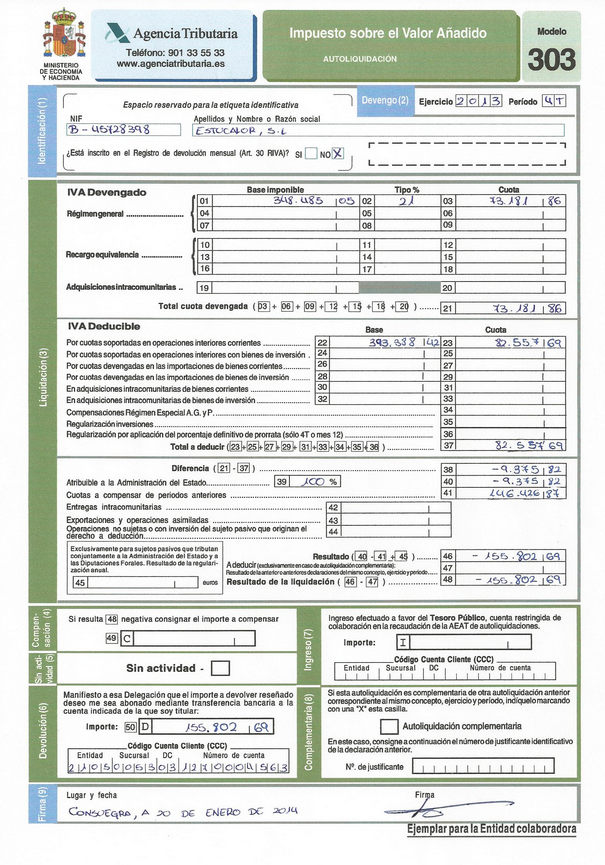

Modelo de liquidacion IVA

MODELO DE LIQUIDACION IVA Se conoce al IVA como un impuesto de carácter indirecto , que tiene su haber en el consumidor. El empresario sólo hace las veces de recaudador para Hacienda, de manera que si paga más IVA del que genera, puede pedir que se le reembolse la diferencia, o bien pedir la compensación con próximos…

Modelo de liquidación laboral 2014

MODELO DE LIQUIDACIóN LABORAL 2024 Siempre, en los principioss de cada año ,normalmente se extingue el término de duración del contrato laboral de un trabajador cuyo sueldo de carácter básico y común mensual , está estipulado en el mínimo o se da por finalizado por alguna de las dos partes, son numerosas las preguntas…

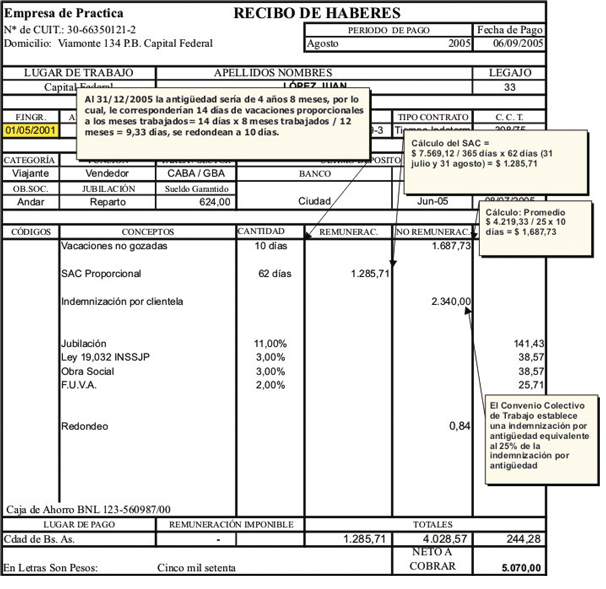

Modelo de liquidacion de haberes por renuncia

MODELO DE LIQUIDACIóN DE HABERES POR RENUNCIA El empleado, ante el documento del finiquito de liquidación y saldo, normalmente le asaltan muchas dudas, si no está a favor del despido, si debe estampar su firma o no, ante esto debemos decir ,que el hecho de firmar el finiquito quiere decir que estemos aceptando dicho d…

Modelo de liquidacion lottt

MODELO DE LIQUIDACIóN LOTT Nuevo Cálculo para Prestaciones de carácter social (Retroactividad de las Prestaciones Sociales): Según el nuevo método de cálculo para las prestaciones de carácter social, está correctamente explicado en el Artículo 142 de la nueva Ley Orgánica del Trabajo, Los Trabajadores y Las Trabajador…

Modelo de liquidacion judicial

MODELO DE LIQUIDACIóN JUDICIAL Si la persona pasiva en si, contribuye de manera importante o se trata de una gran empresa o una sociedad anónima o sociedad de responsabilidad limitada, dicha presentación se realizará con carácter de obligatoriedad por medio de la telemátia a través de Internet. En todos las demás situ…

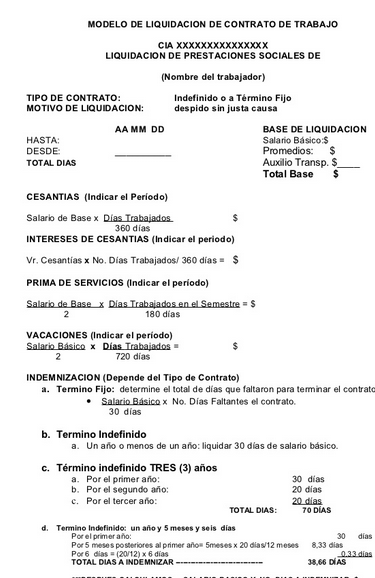

Modelo de liquidación de contrato de trabajo

MODELO DE LIQUIDACIóN DE CONTRATO DE TRABAJO Generalmente al hablar de liquidación de contrato de trrabajo, nos solemos topar con numerosas dudas y confusiones, cuando vamos a proceder a la liquidación de un contrato laboral , ya sea por finalización del mismo contrato, o por despido del empleado. Al proceder a la liq…

Comentarios

1

necesito por favor modelo en exel de liquidacion de contrato de trabajo