Modelo de liquidacion de gratificacion

Se denomina gratificación al tipo de remuneración que se cita en el artículo 42, letra e, del Código del Trabajo ,como la parte correspondiente de las utilidades con que el empleador bonifica el salario del empleado.

La ley tiene vigentes dos sistemas diferentes para el cumplimiento obligatorio del empleador ,de realizar las correspondientes gratificaciones a sus empleados, el citado en el artículo 47 del Código del Trabajo y al que se hace referencia en el artículo 50 del mismo cuerpo legal.

CLASES DE GRATIFICACIÓN

a) La gratificación de carácter legal, hace referencia a la que está regulada según el actual Código del Trabajo.

b) La gratificación convencional, se procede a estipular en el correspondiente contrato individual o en los diferentes colectivos laborales. Esta, tiene una serie de condiciones, como pueden ser el monto y la manera del proceder al abono, se acuerdan por empleados y empleadores ,los cuales no tienen el poder de estipular un monto o modalidad menor a la gratificación de carácter legal en vigor. Esta modalidad se sub-clasifica en:

b.1) Gratificación convencional que se garantiza, es la que se puede exigir hasta cuando la empresa no obtenga utilidades líquidas y se hace falta siempre un acuerdo realizado expresamente entre el empleado y el empleador.

b.2) Gratificación convencional sin garantía, es aquella que funciona en base a la eventualidad de que la empresa devengue utilidades líquidas en el correspondiente ejercicio comercial.

¿Cuándo es necesario que la gratificación de carácter legal se abone mensualmente?

Según lo establecido en las actuales normas que están en vigor del Código del Trabajo reguladoras de la denominada la gratificación legal, no son de carácter obligatorio alguno para el trabajador, de de proceder al pago al dependiente del beneficio de la gratificación de manera anticipada, ya sea mediante pagos todos los meses, cada tres meses, cada séis u o cualquier otro plazo de tiempo que se estime oprotuno.

Se ha de tener muy en cuenta, cque la actual legislaciónel legislación, ha procedido a establecer la gratificación como una bonificación de carácter anual, dándose la opción de pago el mes de abril del año siguiente cuando se proceda a cerrar el ejercicio comercial en cuestión. De todas maneras lo citado con anterioridad, según el principio de la autonomía de las partes, se convendrán en relación al contrato individual o colectivo de trabajo ,el pago con antelación de la bonificación o el pago de los correspondientes anticipos, siendo en tal circunstancia que el empleador tendrá que realizar la pertinente liquidación de la gratificación en el es que se ha citado con anterioridad, para llegar a la determinación de si lo percibido por el empleado como anticipo de gratificación (debidamente reajustado) realiza el correcto cubrimiento del monto de la gratificación de carácter legal que le corresponde percibir ,según las diferentes formas que establece la ley para el pago del beneficio, dicho así, proporcionalmente no menor al 30 % de las mencionadas utilidades ,o el 25 % de lo generado en el correspondiente ejercicio laboral por concepto de pagos mensuales, con un tope de 4,75 ingresos como mínimo al mes.

Si se da el caso de que se procede a descubrir diferencias, el empleador tendrá la obligación de proceder a su abono no más tarde del mes de abril que hemos echo referencia neteriormente. Por último, debemos añadir, que el empleador puede proceder al ajuste de los referidos anticipos en función de la variación que sufra el IPC entre el mes que anterior a aquél en que se abonó el anticipo y el mes anterior al que termina el ejercicio comercial en cuestión.

QUIÉNES DEBEN DE PROCEDER AL ABONO DE LA GRATIFICACIÓN LEGAL

Para que se pueda exigir la gratificación legal es necesario el cumplimiento de los requisitos que se citan a continuación:

- a) Que se de el caso de de establecimientos mineros, industriales, comerciales o agrícolas, empresas y cualquier otro, o cooperativas

- b) Que las empresas o establecimientos antes citados, sin contar con las cooperativas, tengan ánimo de lucro

- c) Que tengan la obligación de llevar libros de contabilidad

- d) Que posean utilidades o excedentes líquidos en su giro.

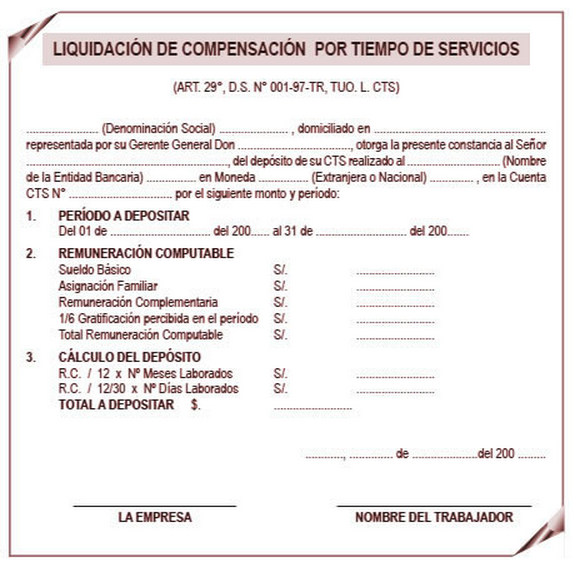

EJEMPLO DE MODELO DE LIQUIDACIÓN DE GRATIFICACIÓN

Más modelos en Modelos de liquidacion

Modelo de liquidacion venezuela

MODELO DE LIQUIDACIóN LABORAL VENEZUELA Según el nuevo método de cálculo para las prestaciones de carácter social, está correctamente explicado en el Artículo 142 de la nueva Ley Orgánica del Trabajo, Los Trabajadores y Las Trabajadoras , en el cual se explica detalladamente la retroactividad de las prestaciones socia…

Modelo de liquidación de sociedad conyugal

MODELO DE LIQUIDACIóN DE SOCIEDAD CONYUGAL Disolución y liquidación de la sociedad conyugal El matrimonio o la pareja de casados, tiene el derecho a realizar la disolución y liquidación de la sociedad de carácter conyugal en los casos que a continuación mencionamos: Por un acuerdo unilateral, por medio de escritura de…

Modelo de liquidacion laboral en nicaragua

MODELO DE LIQUIDACIóN LABORAL EN NICARAGUA INDEMNIZACIóN EQUIVALENTE Artículo 45. Una vez el empleador de por finalizado el contrato laboral por tiempo indeterminado y sin motivo que lo justifiquen, abonará al empleado una indemnización equivalente a: 1) Un mes de sueldo por cada uno de los primeros tres años trabajad…

Modelo de liquidacion de beneficios sociales mintra

MODELO DE LIQUIDACIóN DE BENEFICIOS SOCIALES MINTRA En lo relacionado con el régimen Mype, debéis saber que se dan dos categorías (micro empresa y pequeña empresa), es definida como micro empresa ,a las unidades de carácter económico formadas como persona natural o jurídica, en relación a cualquier manera de organizar…

Modelo de liquidación de una mype

MODELO DE LIQUIDACIóN DE UNA MYPE En lo relacionado con el régimen Mype, hay que destacar que se cuentan con dos categorías (micro empresa y pequeña empresa); se define como micro empresa a las unidades de carácter económico realizadas como persona natural o jurídica, en torno a cualquier método oreganizativo o de ges…

Modelo de liquidacion con indemnizacion

MODELO DE LIQUIDACIóN CON INDEMNIZACIóN En los casos de extinción del contrato, pueden darse varias circunstancias: Que ya se hubieran disfrutado en el momento de producirse el término del contrato de trabajo, con lo que sería el empleado el moroso del importe de los días disfrutados más de los establecidos en relació…