Modelo de liquidacion nueva ley de trabajo

1. Las correspondientes cuotas de la Seguridad Social y por temas de recaudación de carácter conjunto, se procederán a liquidar, en los términos pactados en esta ley y en sus normas de aplicables y de desarrollo, por medio de alguno de los siguientes sistemas:

a) Sistema de autoliquidación por el sujeto responsable del pago de las cuotas de la Seguridad Social y por temas de recaudación de carácter conjunto.

b) Sistema de liquidación directa mediante la Tesorería General de la Seguridad Social, por cada empleado, en base a los datos disponibles en referencia a los sujetos con la obligación de cotizar y de todos los que lque posean respònsabilidades del cumplimiento del deber de cotizar tengan que aportar, en los términos citados en el artículo 26.2.

Por medio de este sistema, la Tesorería General de la Seguridad Social realizará la determinación de la cotización que le corresponda a cada empleado, a solicitud del sujeto responsable de su ingreso y en los casos en losque los datos que éste tenga la obligación de aportar, permitan efectuar el cálculo de la liquidación.

No se hará efectiva dicha liquidación de cuotas por este procedimiento, en base a aquellos empleados que no consten en alta en el régimen de la Seguridad Social correspondiente al período de liquidación, por mucho que la persona encargada del ingreso facilitase sus datos para tal fin.

c) Sistema de liquidación de carácter simple, que se hará efectiva en base a la determinación de las cuotas de los empleadospor cuenta ajena reflejados en el Régimen Especial de los Trabajadores por Cuenta Propia, o Autónomos y en el Régimen Especial de los empleados del Mar, de las cuotas de los Sistemas Especiales del Régimen General para Empleados de Hogar y para Trabajadores por Cuenta Ajena Agrarios durante la situación de inactividad, a parte como de las cuotas fijas del Seguro Escolar, de convenios de carácter especial y de cualquier otra cuota cuya liquidación se establezca por medio de este sistema.

Nuevo Cálculo para Prestaciones de carácter social (Retroactividad de las Prestaciones Sociales):

Según el nuevo método de cálculo para las prestaciones de carácter social, está correctamente explicado en el Artículo 142 de la nueva Ley Orgánica del Trabajo, Los Trabajadores y Las Trabajadoras (LOTTT), en el cual se explica detalladamente la retroactividad de las prestaciones sociales.

a) El empleador abonará a cada trabajador por concepto de prestaciones de carácter social, lo correspondiente a quince días cada trimestre , estipulado con el último sueldo generado, este derecho se toma desde el cominezo del trimestre.

b) Una vez transcurridoel primer año de trabajo, el empleador pagará a cada trabajador dos días de sueldo por cada año, se toman estos como acumulables no superando los treinta días.

c) Si se da la situación de que por cualquier motivo, la relación laboral finaliza, las prestaciones sociales se calcularán en función a treinta días por cada año o fracción mayor a los seis meses calculados a partir del último sueldo.

d) El trabajador tendrá derecho a recibir por concepto de prestaciones sociales, la cantidad más grande entre lo depositado según los puntos a y b, y el cálculo realizado en el punto c.

e) Si por el motivo que fuere, se da por finalizada la relación laboral antes de los tres primeros meses, el trabajador contará con derecho a cinco días de sueldo por cada mes trabajado o fracción.

f) El abono de las correspondientes prestaciones sociales, se efectuará dentro de los cinco días siguientes a la finalización de la relación de trabajol, de no llevar a cabo el cumplimiento de dicho pago dentro de los cinco días, tendrá lugar a cobrar intereses de deuda a la tasa activa determinada por el BC.

Salario base para calcular correctamente las Prestaciones Sociales, Artículo 122

El salario base para realizar correctamente el cálculo de las prestaciones de carácter social, y de indemnización por la finalización de la relación laboral, se tomará el último sueldo generado, calculado de forma que abarque todos los conceptos salariales recibidos por el empleado.

Calculo del Salario íntegro

Depósito de las Prestaciones de carácter social, Artículo 143 )

Los denominados depósitos trimestrales y anuales se han de realizar en un fideicomiso individual o en el correspondiente Fondo de Prestaciones de carácter social, a nombre del empleado, se cuenta con la opción además, acreditarse en la contabilidad de la empresa en la cual labora, en el caso de que el empleado lo autorice por escrito.

Los depósitos en relación a la garantía de prestaciones de carácter social, generarán intereses al rendimiento del fidecomiso o el Fondo de Prestaciones Sociales, si se estanca en la contabilidad de la empresa autorizada anteriormente por el empleado, producirán intereses a la tasa promedio que abarca la pasiva y la activa ,la cualse ha determinado en el Banco Central ,si el empleador no se hace cargo de los depósitos estipulados, estos generarán intereses a la tasa activa establecida por el BC.

Las prestaciones de carácter social y los intereses no tienen la obligación del pago del Impuesto Sobre la Renta ISLR, los intereses se calcularán todos los meses y serán abonbados al cumplir cada año, a menos que el empleado tomará la decisión de capitalizarlos.

Causas con justificación de Despido (Artículo 79 - Despido Justificado)

Causas con justificación de Retiro (Artículo 80 - Despido Injustificado o Indirecto)

Preaviso efectuado por el empleado, Articulo 81

Si el empleado voluntariamente toma la decisión de poner fin a la relación laboral por tiempo indeterminado, tendrá la obligación de avisar con anterioridad al empleador, en relación a su período laboral.

Periodo laboral:

1 mes - 7 días (una semana)

6 meses - 15 días (una quincena)

1 año - 30 días (un mes)

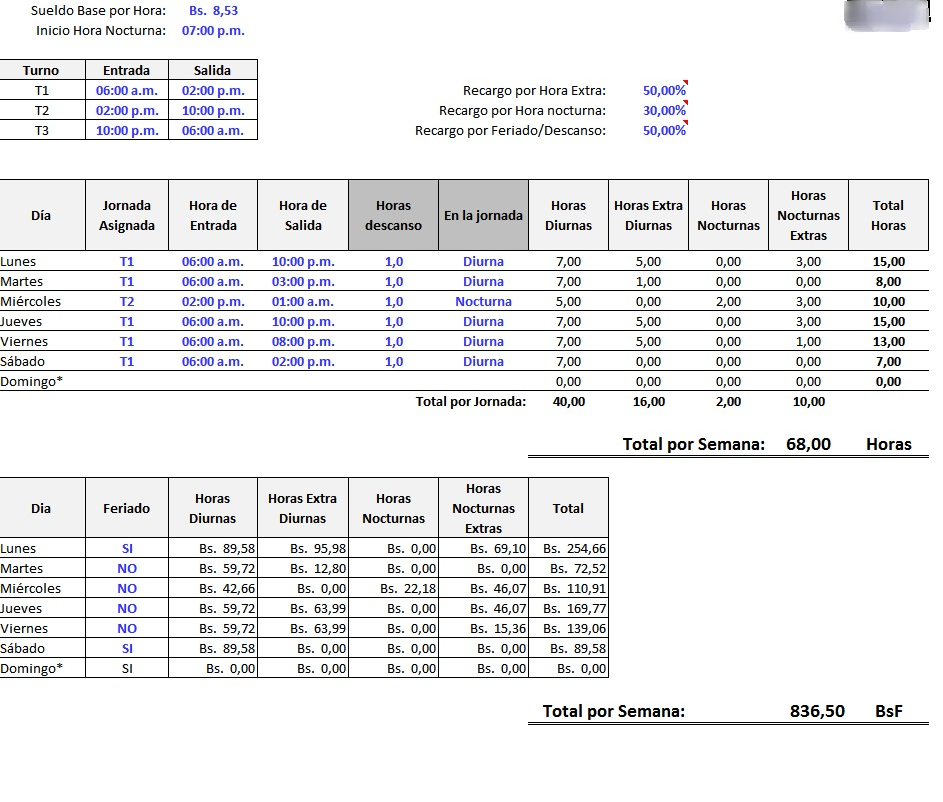

EJEMPLO DE MODELO DE LIQUIDACIÓN NUEVA LEY DE TRABAJO

Más modelos en Modelos de liquidacion

Modelo de liquidacion lottt

MODELO DE LIQUIDACIóN LOTT Nuevo Cálculo para Prestaciones de carácter social (Retroactividad de las Prestaciones Sociales): Según el nuevo método de cálculo para las prestaciones de carácter social, está correctamente explicado en el Artículo 142 de la nueva Ley Orgánica del Trabajo, Los Trabajadores y Las Trabajador…

Modelo de liquidacion judicial

MODELO DE LIQUIDACIóN JUDICIAL Si la persona pasiva en si, contribuye de manera importante o se trata de una gran empresa o una sociedad anónima o sociedad de responsabilidad limitada, dicha presentación se realizará con carácter de obligatoriedad por medio de la telemátia a través de Internet. En todos las demás situ…

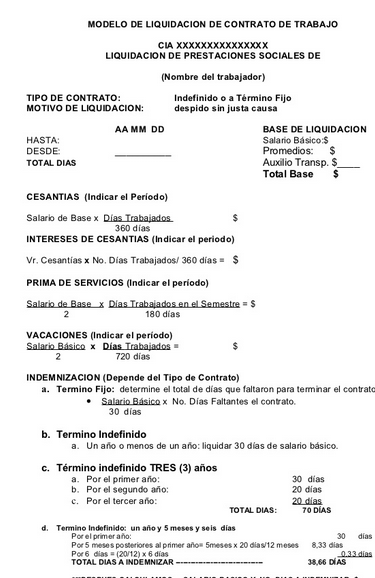

Modelo de liquidación de contrato de trabajo

MODELO DE LIQUIDACIóN DE CONTRATO DE TRABAJO Generalmente al hablar de liquidación de contrato de trrabajo, nos solemos topar con numerosas dudas y confusiones, cuando vamos a proceder a la liquidación de un contrato laboral , ya sea por finalización del mismo contrato, o por despido del empleado. Al proceder a la liq…

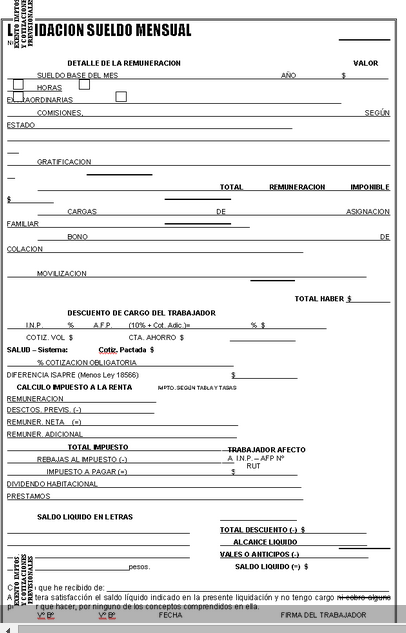

Modelo de liquidacion de sueldo mensual

MODELO DE LIQUIDACIóN DE SUELDO MENSUAL En referencia del objetivo de la protectora del Derecho del Trabajo, las leyes en vigor estipulan los pagos mínimos que deben recibir los empleados en función de dependencia.Tanto los Convenios Colectivos laborales, ni tanto el empleador mútuamente, ni el empleador y el dependie…

Modelo de liquidacion art 132

MODELO DE LIQUIDACIóN ART 132 MODELOS DE AUTOLIQUIDACIóN DE SUCESIONES Y DONACIONES MODELO 650 AUTOLIQUIDACIóN DE SUCESIONES Este citado documento o modelo lo podemos rellenar de tres formas: 1)CUMPLIMENTACIóN AMANO . Procediendo a seguiir detenidamente las instrucciones para una correcta cumplimentación. No se recomi…

Modelo de liquidación de tasa judicial

MODELO DE LIQUIDACIóN DE TASA JUDICIAL La manera de proceder según lo estipulado en la Orden Ministerial HAP/2662/2024, por la aprobación y visto bueno del modelo 696 correspondiente a la autoliquidación, y el modelo 695 para realizar el procedimiento de solicitud de devolución por solución de carácter extrajudicial d…