Modelo de acta contravencional

DEFINICION DE FALTA o CONTRAVENCIÓN

Una falta o contravención, en Derecho penal, es una conducta antijurídica que pone en peligro algún bien jurídico protegible, pero que es considerado de menor gravedad y que, por tanto, no es tipificada como delito. Las faltas cumplen con todos los mismos requisitos que un delito. Normalmente, la idea de contravención se aplica a situaciones de falta de respeto a las normas de tránsito (por ejemplo, no usar cinturón de seguridad) ya que si bien muchos de ellos no son delitos de gravedad, suponen siempre infringir la ley o el código de convivencia pertinente.

¿Qué es una contravención?

Es una conducta punible que por no afectar bienes jurídicos de mayor entidad no reviste la categoría de delito. Al no ser un delito merece tanto un procedimiento como una sanción menos rígida. Haciendo un paralelo con las normas de tránsito podemos decir que una contravención sería el equivalente a estacionar en un lugar prohibido o cruzar una calle por otro lado distinto que la senda de las esquinas.

La ley Nº 5140, de contravenciones policiales de la provincia, viola una serie de derechos fundamentales reconocidos en la Constitución Provincial, Nacional y en diversos tratados internacionales de derechos humanos, hoy con jerarquía constitucional.

PROCEDIMIENTO PARA LAS CONTRAVENCIONES

- El Acta Infraccionar.

- El procedimiento se inicia con el levantamiento del acta infraccionar, estando facultado para ello, los agentes del orden público encargados de reprimir la violación a la ley de tránsito.

Características.

El acta hará las veces de acusación y deberá contener:

- Identificación del imputado y su domicilio;

Objetivos

- Analizar el procedimiento de las contravenciones en contaposición al procedimiento mún.

- Ubicar las contravenciones dentro de la estructura penal

- Analizar las particularidades específicas de la acusación en el procedimiento por contravenciones.

- Analizar el procedimiento para contraavenciones a la luz de la Constitución.

- Ponderar el papel del Ministerio Público en este proceso.

- Conocer el régimen de competencia de las contravenciones

- Conocer las diferentes clases de contravenciones

CONTRAVENCIONES LEVES DE SEGUNDA CLASE

Incurren en contravención leve de segunda clase y serán sancionados con mutta equivalente al diez por ciento de la remuneración básica unificada del trabajador en general y reducción de 3 puntos en su licencia de conducir:

- a) El conductor de un vehículo automotor que circule contraviniendo las normas easptaiicabl:sdarseiaecn.enal dRaegs claomen ianteomdaenacla.prdergnatesesLey y demas disposiciones

- b) Quien no conduzca su vehículo por la derecha en las vías d doble dirección;

- c) El conductor que invada con su vehículo las vías exclusivas asignadas a los buses de transporte rápido

- d) El conductor de un vehículo automotor que no lleve en el mismo, un botiquín de primeros auxilios y un eAintor de incendios. de conformidad con lo establecido en el Reglamento de la presente Ley;

- e) Quien estacione un vehículo en los sitios prohibidos por la Ley o el Reglamento; o que, sin derecho, estacione su vehículo en los espacios destinados a un uso exclusivo de personas con discapacidad o mujeres embarazadas; o estacione su vehículo obstaculizando rampas de acceso para discapacitados, puertas o vías de circulación peatonal;

- f) Quien obstaculice el tránsito vehicular al quedarse sin combustible el vehículo que conduce.

- g) El conductor de un vehículo automotor particular que transporte a niños sin el correspondiente dispositivo de retención infantil, de conformidad con lo que se establezca en el Reglamento;

- h) Quien conduzca un uehículo automotor sin podar su licencia de conducir o que la misma se encuentre caducada;

- i) El conductor que no detenga el vehículo, antes de cruzar una línea férrea, de buses de transporte rápido en vías exclusivas, o similares;

Contravención Tributaria

Incurre en Contravención Tributaria el que mediante acción u omisión, disminuya en forma ilegítima los ingresos tributarios u obtenga indebidamente exenciones u otros beneficios tributarios

Configuración de la Contravención Tributaria y su Sanción

Se considera configurada la Contravención Tributaria, cuando se compruebe que el contribuyente o responsable retenedor, ha omitido el pago o entero de los tributos que por ley le corresponde pagar o trasladar; en este caso la multa a aplicar será el veinticinco por ciento del impuesto omitido.

La inaplicabilidad de Multas procederá para los impuestos no recaudados o no retenidos, en un cien por ciento, siempre que el responsable retenedor demuestre causa justa según lo establecido en este Código.

Contavenciones aduaneras

Comete contravención aduanera quien en el desarrollo de una operación o gestión aduanera. incurra en actos u omisiones que infrinjan o quebranten la presente Ley y disposiciones administrativas de índole aduanera que no constituyan delitos aduaneros. Las contravenciones aduaneras son las siguientes

a) Los errores de transcripción en declaraciones aduaneras que no desnaturalicen la precisión de aforo de las mercancías o liquidación de los tributos aduaneros.

Responsabilidad penal

A diferencia del derecho civil que tutela, específicamente, un interés individual y que, en caso de contravención, da lugar a una sanción indemnizatoria, el derecho penal descansa en la idea de un valor colectivo que el Estado debe proteger y que genera para el autor de la conducta reprochable una sanción represiva, como puede ser, entre otras, la pena de privación de la libertad.

La responsabilidad penal surge cuando una persona, en contravención a las normas que describen las conductas delictivas, comete en forma dolosa o culposa alguno de los ilícitos previstos por dichos previstos por dichos ordenamientos.

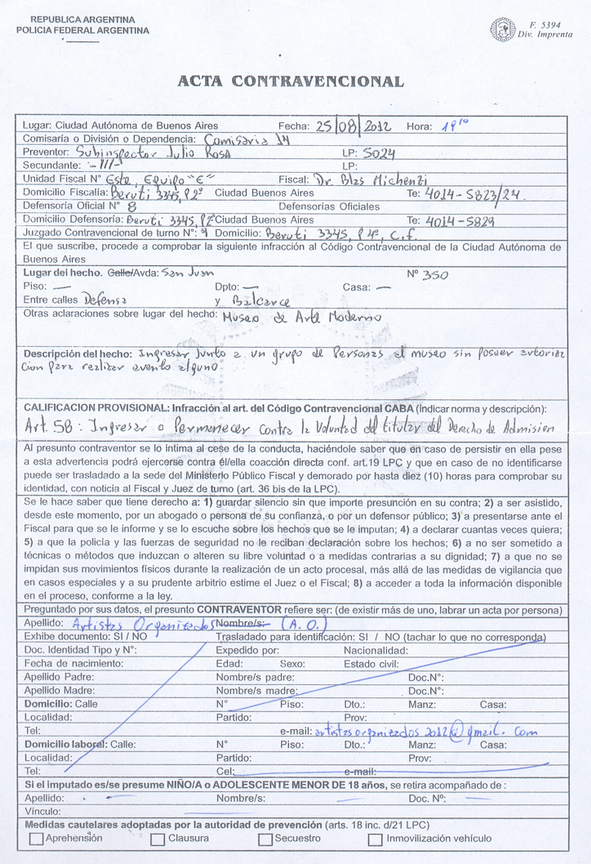

EJEMPLO DE ACTA CONTRAVENCIONAL

Más modelos en Modelo de acta

Modelo de acta de reunión

MODELO DE ACTA DE REUNIóN Se denomina acta de reunión a aquel documento en el cual se procede a efectuar los pertinentes apuntes de la totalidad de lo sucedido en la asamblea, la cual posee la finalidad de llevar a cabo una inspección de la totalidad de las juntas efectuadas, así como de todos los temas que se han abo…

Modelo de acta para reuniones

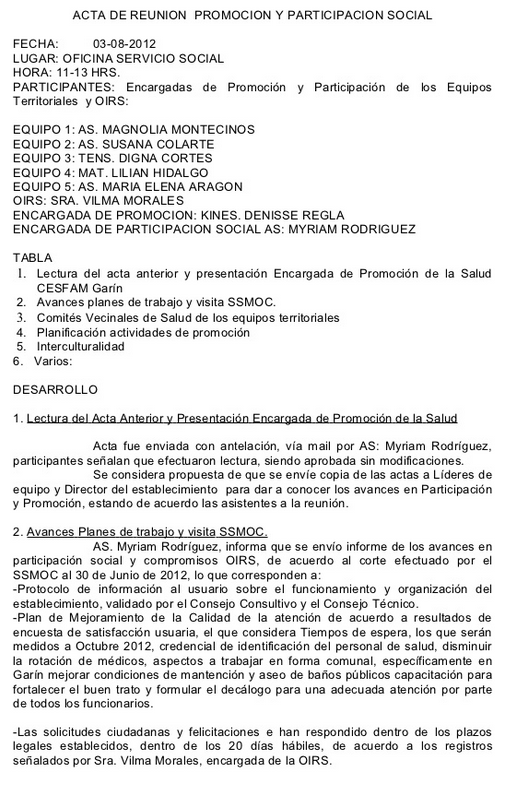

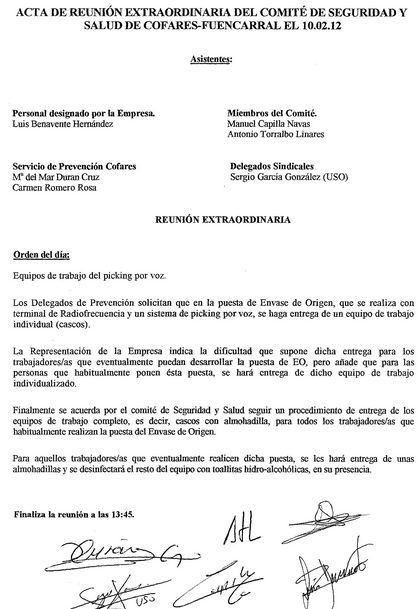

MODELO DE ACTA DE REUNIóN ACTA DE REUNIóN EXTRAORDINARIA DEL COMITé DE SEGURIDAD Y SALUD DE COFARES-FUENCARRAL EL 10.02.12 Asistentes: Personal designado por la Empresa. Luis Benavente Hernández Servicio de Prevención Cofares Mª del Mar Duran Cruz Carmen Romero Rosa Miembros del Comité. Manuel Capilla Navas Anton…

5 modelos de actas

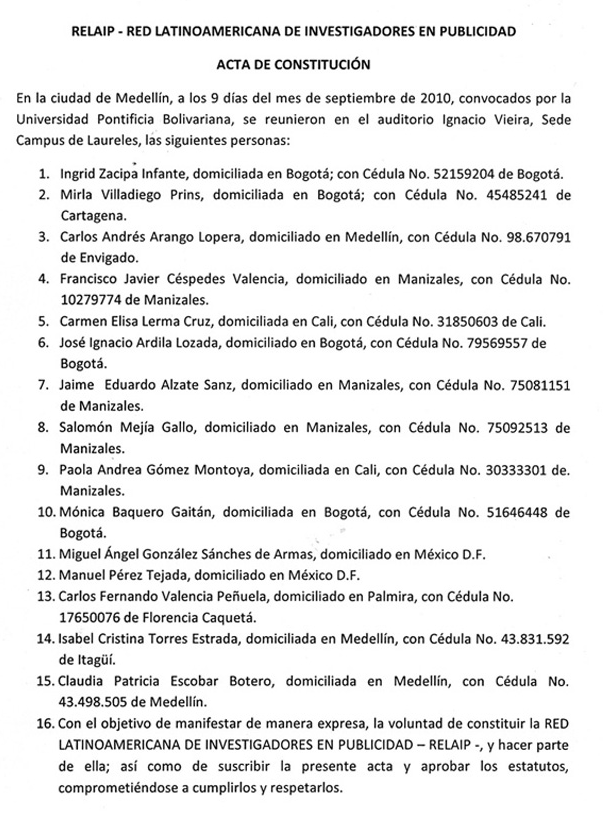

MODELO DE ACTA Cuando hayamos constituido el acta, la totalidad de los que han tomado parte en la junta, han de aprobar todo lo que se cita en el acta, más que nada considerando que se detallan qué tipo de determinaciones o pacto se han acordao. Por eso mimo, al concluir la junta, todos los que han asistido y particip…

Modelo de acta de inicio de obra

MODELO DE ACTA DE INICIO DE OBRA Acta de Inicio: Es aquella que se expide en el momento en que se inicia el Proyecto, Obra o servicio. Acta de Terminación de Obras y/o Proyectos de Obras: Es aquella que se expide una vez finalizada la Obra y/o Proyectos de Obras. Acta de Paralización o Prórroga: Es aquella que se expi…

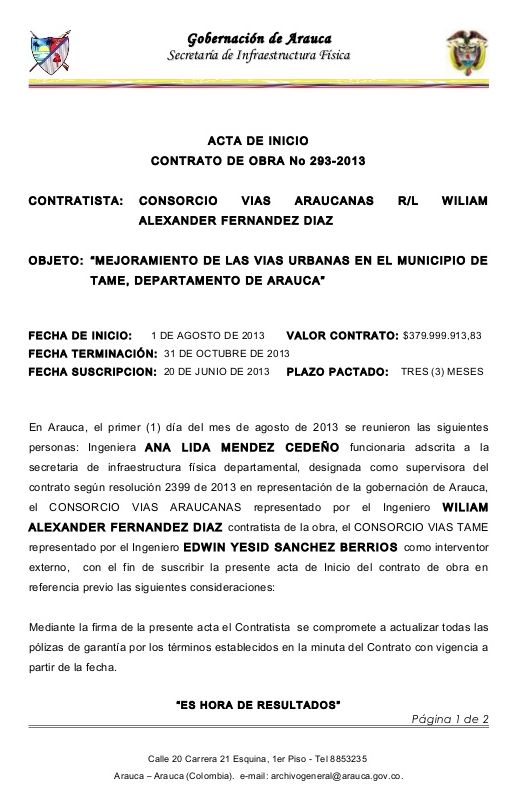

Modelo de acta de inicio

MODELO DE ACTA DE INICIO Se denomina acta de iniciación o inicio al escrito por medio del que constatamos una asamblea efectuada entre el interventor y el contratista. Cuándo efectuarla Se efectua una vez se desea aclarar el plazode tiempo en que se iniciará del contrato de obra, ya que desde esa fecha en adelante dar…

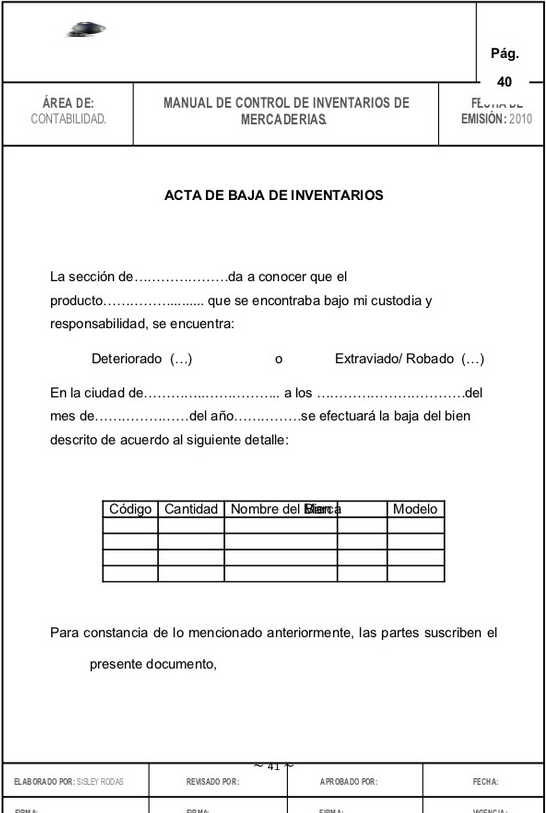

Modelo de acta de baja de inventario

MODELO DE ACTA DE BAJA DE INVENTARIO INVENTARIO: se define como el registro de los bienes pertenecientes a una persona comunidad o empresa, el cual se realiza con orden y precisión con el fin de registrar y controlarlos bienes de la empresa o compañía. ¿Por qué es necesario el inventario? Porque es la manera de tener c…